- Cos’è la Dichiarazione di successione

- Entro quando è possibile presentare la richiesta di successione?

- A chi presentare la domanda per la dichiarazione di successione?

- Modulo da compilare

- I casi di esonero

- Modificare dichiarazione di successione

- Imposte di successione

- Liquidazione dell’imposta

La dichiarazione di successione è l’atto giuridico mediante cui è possibile trasferire il patrimonio attivo e passivo di un soggetto deceduto a un numero variabile di eredi. La dichiarazione in questione ha valenza legale e fiscale, e dev’essere obbligatoriamente presentata entro un anno dal decesso.

La successione del patrimonio ha una duplice natura: quella testamentaria rispetta le disposizioni volute dal defunto, quella legittima segue le impostazioni legali correlate al diritto di successione. Secondo la norma vigente, infatti, tutti i parenti fino al sesto grado vengono definiti, per legge, soggetti chiamati all’eredità.

La successione può avvenire soltanto alla morte del soggetto interessato e prevede una lunga serie di disposizioni che – soprattutto per i non addetti ai lavori – potrebbero risultare complesse e difficilmente gestibili. È questo il motivo per cui è consigliabile affidare la pratica a un ufficio legale o a un commercialista di competenza.

In quest’articolo, passeremo in rassegna tutte le informazioni di cui hai bisogno per comprendere la natura e l’attuazione della dichiarazione di successione. Ecco cosa sapere.

I termini: entro quanto è possibile presentare la richiesta di successione?

In accordo alla normativa vigente, la dichiarazione di successione dev’essere presentata formalmente entro e non oltre 12 mesi dalla data di decesso. In caso di ritardo, vengono applicate sanzioni che aumentano all’aumentare del ritardo nella presentazione della domanda. È importante, inoltre, che la dichiarazione di successione venga trasmessa all’Agenzia delle Entrate prima che qualsivoglia interessato modifichi o comprometta il patrimonio ereditabile.

A chi presentare la domanda per la dichiarazione di successione?

L’Agenzia delle Entrate dispone di un modello compilabile, corredato da una guida esemplificativa a supporto del cittadino. La procedura avviene interamente per via telematica, motivo per cui avrai bisogno soltanto di un PC con connessione a Internet e dei documenti di cui tratteremo approfonditamente nei prossimi paragrafi. Ti ricordiamo che è possibile spedire l’informativa per via digitale anche presso un Centro di Assistenza Fiscale dislocato sul territorio nazionale. I due canali di trasmissione sono Fisconline ed Entratel.

Nell’eventualità in cui il cittadino de cuius fosse deceduto in un Paese straniero, sarà opportuno recarsi personalmente presso l’Ufficio dell’Agenzia delle Entrate situato nella circoscrizione urbana all’interno della quale il defunto era registrato prima del trasferimento all’estero.

Nello specifico, nel caso in cui non fosse possibile risalire a quest’informazione, si sarà tenuti a procedere alla dichiarazione di successione presso l’Ufficio dell’Agenzia delle Entrate di Roma 6, all’indirizzo Via Canton numero 28.

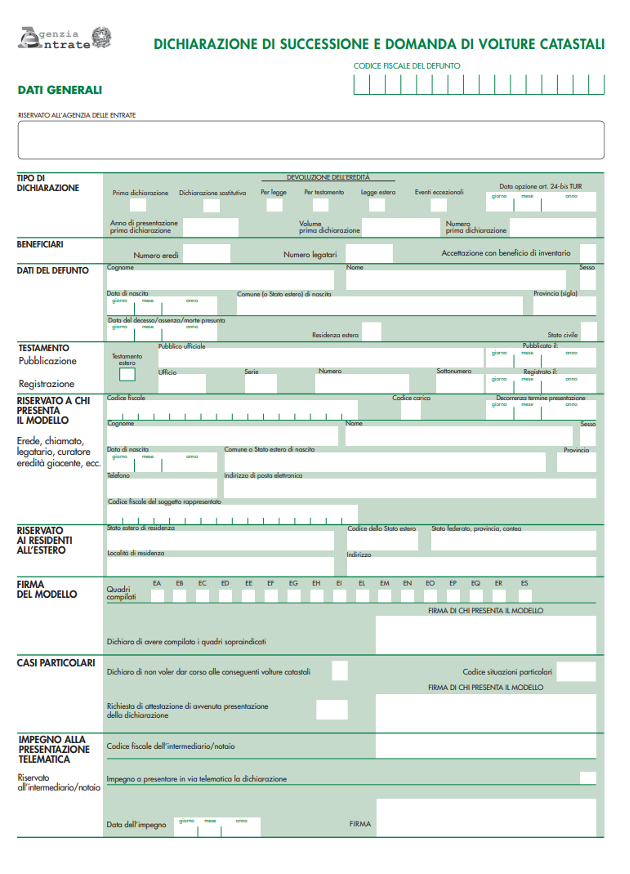

Il modulo da compilare per convalidare la dichiarazione di successione

La compilazione della dichiarazione di successione viene effettuata mediante il download dei documenti reperibili sul sito ufficiale dell’Agenzia delle Entrate. La prima pagina della modulistica si presenta nel modo seguente:

Le informazioni necessarie per la compilazione del modulo sono: i dati informativi del soggetto defunto, il suo albero genealogico, gli eredi effettivi del defunto, i dati relativi agli immobili ereditabili, i dati in merito ai terreni ereditati (comprensivi di informazioni catastali, cioè foglio, particella e subalterno), i dati sui titoli, le azioni e i conti correnti intestati al defunto, le donazioni e, infine, i debiti contratti e trasferiti agli eredi. Questi ultimi non vengono ceduti agli eredi soltanto nell’eventualità in cui i diretti interessati decidano di rifiutare completamente l’eredità spettante.

Chi è tenuto a presentare la dichiarazione di successione? Quali sono i casi di esonero?

Ti ricordiamo che i soggetti obbligati a presentare la dichiarazione di successione sono, in ordine:

- Chi è chiamato all’eredità – ovvero i parenti fino al sesto grado – o i loro rappresentanti legali.

- Chi amministra il patrimonio.

- I curatori delle eredità giacenti.

- Chi è immesso al possesso di beni.

- Gli esecutori del testamento.

- Il trustee – ovvero colui che è chiamato a gestire i beni elargiti nel trust nell’interesse dei beneficiari.

I casi di esonero riguardano, di contro, le seguenti casistiche – le quali vengono indicate dall’art. 28, co. 7, del D.Lgs. n. 346/90:

- L’eredità è ceduta al coniuge o ai parenti per via diretta (figli, nipoti o genitori del defunto).

- L’attivo ereditario ha un valore che non supera i 100.000 euro.

- L’eredità non è composta né da beni immobili né da diritti reali immobiliari.

La base imponibile nella dichiarazione di successione

La base imponibile è il valore dell’eredità al netto del quale verranno calcolate le imposte da applicare al patrimonio del defunto. La base imponibile viene, dunque, determinata come differenziale tra l’importo complessivo dei beni appartenenti all’asse ereditario e l’importo degli oneri deducibili (i debiti, ad esempio) e delle passività.

In aggiunta, ti ricordiamo che per quanto concerne gli immobili, di norma si assume il valore catastale del bene, e non quello di mercato.

Nel dettaglio:

- L’attivo ereditario concerne i beni mobili, i gioielli, il denaro liquido che sono computabili nella percentuale del 10% del valore complessivo netto dell’asse ereditario, i titoli di qualsivoglia natura, i beni immobili o le proprietà del defunto e, infine, le quote spettanti al defunto nel caso in cui fosse parte, ad esempio, di una società di capitali.

- Le passività sono composte da debiti ereditari, spese mediche e chirurgiche sostenute dai familiari nell’ultimo semestre di vita del de cuius, ma anche le spese funebri per un massimo di 1500 euro.

Quali sono le imposte di successione?

Dopo aver calcolato la base imponibile con l’aiuto di un professionista, è possibile applicare lo stesso principio alle imposte di successione. Le aliquote sono stabilite in accordo al rapporto di parentela che intercorre tra il defunto e colui che detiene una parte dell’asse ereditario.

Nel dettaglio:

- Il 4% nei confronti dei parenti in linea retta o dell’eventuale coniuge con franchigia di un 1 milione di euro per ogni beneficiario coinvolto.

- Il 6% nei riguardi dei parenti (fino al raggiungimento del quarto grado).

- L’8% per gli altri soggetti.

Le medesime aliquote vengono rispettate anche in caso di soggetti portatori di handicap gravi ai sensi della legge numero 104 del 1992. La franchigia dei beneficiari in questione, tuttavia, sarà pari a 1.500.000 euro.

È possibile apportare modifiche alla dichiarazione di successione?

Il comma sesto dell’articolo 28 del Testo Unico afferma quanto segue:

“Se dopo la presentazione della dichiarazione della successione sopravviene un evento, diverso da quelli indicati all’art. 13, comma 4, e dall’erogazione di rimborsi fiscali che dà luogo a mutamento della devoluzione dell’eredità o del legato ovvero ad applicazione dell’imposta in misura superiore, i soggetti obbligati, anche se per effetto di tale evento, devono presentare dichiarazione sostitutiva o integrativa. Si applicano le disposizioni dei commi 1, 3 e 8”.

Per riuscire nell’intento è sufficiente presentare una richiesta integrativa, la quale consente di correggere o modificare le informazioni inviate per via telematica.

Tra i casi più comuni: l’imposta da pagare è superiore a quella prevista, un evento successivo alla dichiarazione di successione modifica l’asse ereditario, oppure i dati catastali e/o gli eredi sono stati dichiarati in maniera errata.

La liquidazione dell’imposta

Dopo aver presentato la dichiarazione di successione, prima ancora che l’Agenzia delle Entrate abbia certificato l’accertamento d’ufficio, l’ufficio stesso liquiderà l’imposta a seconda delle informazioni desunte dalla documentazione.

Il pagamento sarà a carico dei beneficiari in accordo a quanto riportato nell’articolo 36 del Testo Unico. Il pagamento avviene su conto corrente bancario, sull’Iban indicato all’interno della dichiarazione di successione.

Le imposte che riguardano i beni catastali e ipotecari vanno versate, invece, mediante il modello F 23 che sarà allegato alla dichiarazione in copia.